�������о���ÿ�ո����볿�ᾫҪ��0112�������˷ֻ�����ָ��ʮһ(4)

ˮ����ҵͶ��չ����2018��ҵ��ά����������ЧӦ���͡����ɿɹ�ע����ˮ�ࡢ�й����ġ�����2018��������Ϊ����ˣ��ز��»�����������ȶ�������������������ȶ���ˮ��۸���������̬�ƣ��������������ƣ���ҵ��������10%��������ķ���ɳ�����עӯ���ȶ��ĺ���ˮ�ࡢ�й����ģ��߱�����Ԥ�ڵ�����ɽ�����Ľ��ġ���ɽ�ɷݡ�

����ˮ��۵㣺��ֹ����ˮ�࣬���ϼ۸���ִ���µ�������ȫ��ˮ���г��۸ȳ��ֻ��䣬����Ϊ0.7%���۸��µ�������Ҫ�ǽ��㻦�����50-60Ԫ/�֣����ϼ۸��µ�150Ԫ/�����ң��۸����ǵ�����Ҫ���Ĵ��ɶ�������30Ԫ/�֡�Ԫ����Ѯ���ܳ�����ѩ����Ӱ�죬���ȼ�������ҵ�����ָ��������۵���ˮ��۸��������䣬���ϼ۸�Ϊ��ֹ���������ӣ����ִ��������������������������ȥ8�µ�����������20�����Ǻ���״��µ����һ���������Ҫ�����ڸۣ�����������ౣ��ƽ�ȣ�������������������Ԥ�Ƽ۸��������Ϊ���������Ϸ�����Ҳ������������������������ʩ���ص���۸��Խ��ᱣ������Ը�λ��

������ҵͶ��չ�������ɿɹ�ע������š����岣����ɳ�ӵ�������������ͣ����ȫ��û����������֤����������ʮ������������������ɳ����ȫ�����ӡ������߹رգ������˴���������۸���������»���ͬʱ�����۸������ǣ���ҵ��������������ơ���ע������š����岣����

���ܲ����۵㣺����۸����ʹ����ͦ����Ը��ǿ������ĩȫ���ײ�����1666Ԫ��������������-2Ԫ��ͬ��ȥ������172Ԫ�����������е�����������ҵ���ϴ����£������������ǣ������г��ȶ�Ϊ������������������ҵ����������ȳ���Ԥ�ڣ����Ҽ۸�������г�����Ҳ��֮���䣻���������г���ҵ�۸�Ҳ��һ�����ȵĻ��䡣���ܲ����ֻ��۸����һ�����ȵĵ�����������֮�е����顣һ����ǰ�ڼ۸�һֱ�����������������ƣ����ֵ��������ĸ�֣������μӹ���ҵ�нӶ���������һ�����Ѷȣ���һ�������������ı仯�����������Ϲ�����Ҳ���������г����������Ϊ��̬��ͬʱ�������Ҳ�����ɵ��Ϸ����������߾��Ǵ���۸�ĵ�����12�·���������۸����ķ��Ⱥ��ٶȣ�ȷʵ�������ǵ�Ԥ�ڡ���ɳ�ӵ���Ϊ��������ߵ�2450Ԫ���Ѿ����䵽1700Ԫ��ʹ�ò��������ɱ�����150Ԫ���Ӷ������˳��ҵľ���Ч�棬ʹ�ó���ͦ����Ը��ǿ��

��������ҵ/����*�������桿�촿��/�ų����۹�Ƽ���300203����ҵ��Ԥ���������Ԥ�ڣ����滷��������ϳ�̬��

1��11�գ���˾����2017��ҵ��Ԥ�棬Ԥ��ȫ����������й�˾�ɶ��ľ����������ͬ����������10%��40%����Ӧ��������44,256.65��Ԫ�C56,326.64��Ԫ����������Ԥ�ڡ���������������������ϣ��ǵ��ŷű���ߺͻ�����������������������豸������ҵ�������Լ��١�������������������ʽ���ģ��ʽ����ƽ�Ϊ��ҵ����չ�ṩ���㶯��������������ˮ��̬��������PPPҵ��֧�ų���ҵ�����������Ӽ��������ݷ����ٵ��������̡��ıջ�ģʽ��ʹ�ù�˾�ɳ�Ϊ�����ҵ����ȫ��һ�廯���������Ӧ�̡�����Ŀ���ֵ18��30������ӦĿ����ֵ210�ڣ�Ŀ���46.5Ԫ��ά�֡�ǿ���Ƽ���������

�¼���

1��11�գ���˾����2017��ҵ��Ԥ�棬Ԥ��ȫ����������й�˾�ɶ��ľ����������ͬ����������10%��40%����Ӧ��������44,256.65��Ԫ�C56,326.64��Ԫ����������Ԥ�ڡ�

���ۣ�

һ����������������Ԥ����ֵ25%���۷Ǻ�������ֵ34%����������Ԥ��

Ԥ��ȫ����������й�˾�ɶ��ľ����������ͬ����������10%��40%����Ӧ��������44,256.65��Ԫ�C56,326.64��Ԫ��Ԥ��������ֵΪ����25%������5.03��Ԫ�����⣬2017��������й�˾�ķǾ���������Լ9,118��Ԫ���ң����а�����֧���IJ�����Ȩת�ÿ�Լ4,296�۷Ǿ���������ԼΪ35138.65��Ԫ�C47208.64��Ԫ����Ӧ�۷Ǿ���������14.4%-53.7%��������ֵΪ34.1%��ҵ�����ٻ�������Ԥ�ڡ�

ҵ��������Ҫ�����ڻ������ϵͳ����ά����ʵ���ҷ�������ҵ���顣�������ϵͳ���ǹ�˾��Ӫҵ��ĺ��İ�飬2016��ռӪ�յı���Ϊ40.59%����������7.33%��ë����48.25%��2017���ϰ���ռӪ�ձ���45.22%����������16.90%��ë����48.62%���������ٽ�2016�������������ð����Ҫ���滷��������ϳ�̬�����ƴ����ļ�����������ٽϿ��ϸ��������ܰ�����������ˮվ���衢�ǵ���������ŷ��г��ȡ�ʵ���ҷ����������ǹ�˾�������������İ�飬Ҳ�ǹ�˾ë���ʽϸߵİ�飬2016��ռӪ�ձ���Ϊ20.80%����������69.34%��ë����56.02%����2017�ϰ���ռӪ�ձ���29.78%����������103.21%��ë����45.77%��ë���������»������Դ������ƣ�Ӫ��ռ�ȼ��������پ���2016�������������ð��һ�������漪�졢�����չ���ɺ��γɵ�ʵ����ҵ��ƽ̨ЭͬЧӦ�������ӹ�˾ҵ����������������һ���������ڽ���������ʵ���ҷ�����������������̡��������ϵͳ����ά�����ʵ���ҷ�������ҵ����Ԥ����2018��2019���Խ��Թ�˾ҵ������������Ҫ������

����ͨ���������������˼�ʻ����

����ͨ��������˾12���������������ͨ��������������룬����2019��Ͷ���������˼�ʻ���������ڹ�����Լ�������⽫�����������������˼�ʻ������

�ɸ��٣�������ͨ����̹ɷݵ���

�ƶ���Ϸ�г�����ǿ�ߺ�ǿʱ��

����ǰ������Ϸ�г��Ŀ��ȣ��ھ����ݸ��ο��ʽ�Ĵ�Ծ��֮��������Ϸ��ҵ�Ѿ����Գ��ֳ�ǿ�ߺ�ǿ����̫ЧӦ����ҵ����������¢�Ϲ�ͷʱ������ӳ��Ͷ���г�������ֻ����Щ��ͷ��˾������Ϊ��ͷ��˾��ϸ���������������ҵ���ž߱�Ͷ�ʼ�ֵ��

�ɸ��٣��������硢���廥������

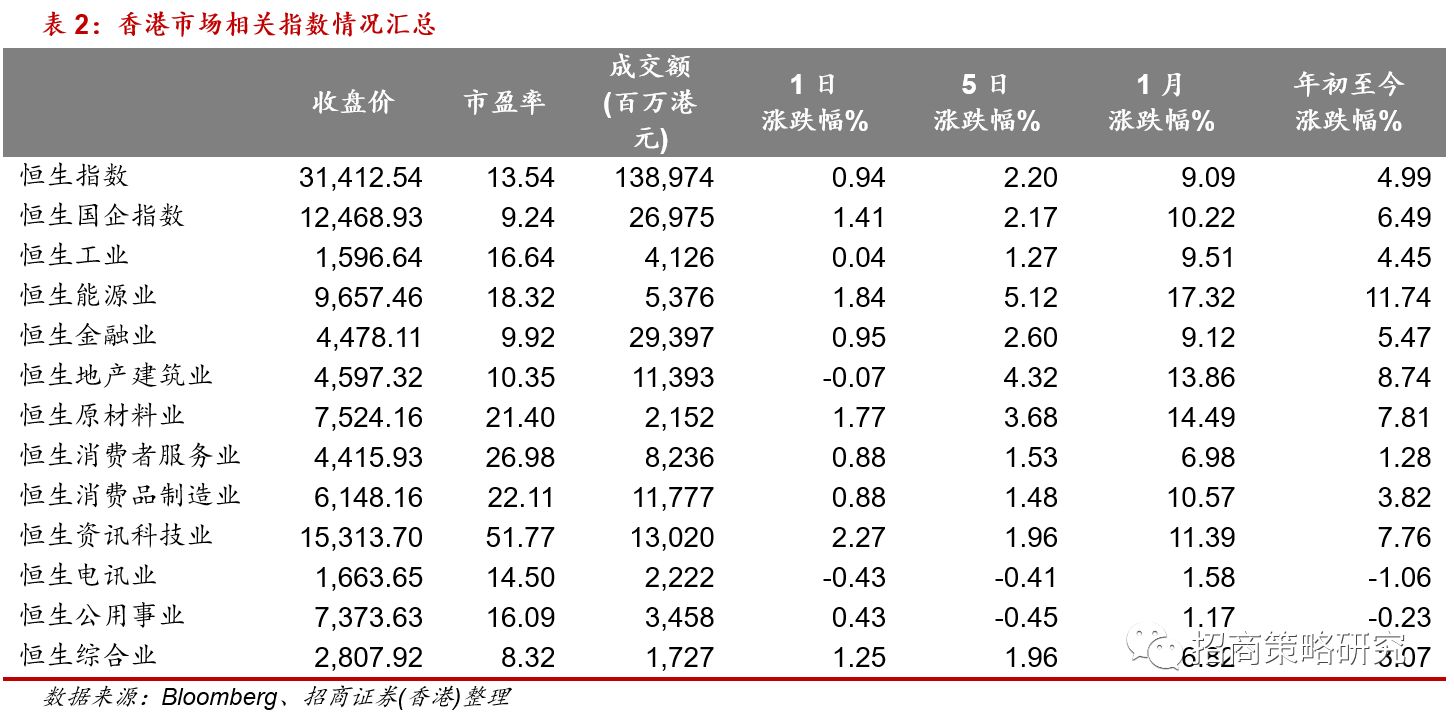

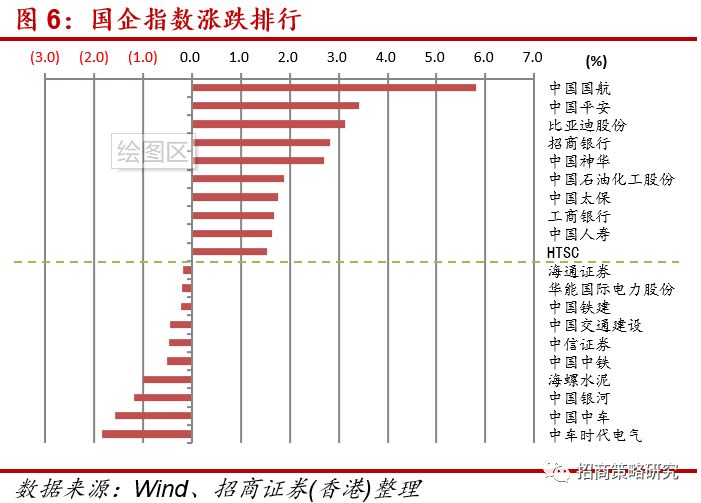

��ָ������ã�ʮ�������ٴ��¼�¼���ˡ���������ָ������(11��)���¸ߣ���ָ����߿�177�㡣�������̣�����ָ���ձ�31,412.54�㣬����292.15���0.94%����������ָ���ձ�12,468.93�㣬����173.41���1.41%�����гɽ�1389.41�ڸ�Ԫ����ǰһ�����ջ�����������ҵָ���������ǣ���Ѷҵ�������Ѷ�Ƽ����ǡ���Ѷ(00700.HK)��3%��442.2Ԫ������ָ�����з�Ͷ�ʵ�è��Ӱ������Ժ��ڸ����С�˴��(02382.HK)������(02018.HK)ȫ�շֱ�0.9%��0.7%�����չ��й�ƽ��(02318.HK)����3.4%��1.6%��ǰ����Ϊ�����������д�����½������4�¸������С��ͼ۳�����ã���Ͱ�;��������ʺ��չ���ã�����(00753.HK)��5.8%��Ϊ������ù�ָ�ɷݹɡ�

- �����װ��ţ˳��ͼƬ_�����װ��ţ˳��-������

- ����������������������ʧ�٣������ؽ�����

- ���и���Ӣ��ʻ��ȫ�����а����Ӣ�����5�ʻ�

- ����Ӣ��ʻ�3500��ӡ�棺2019�߿�Ӣ��ٴʻ�3

- ��һ�ϲ��Ӣ�ﵥ�ʱ���7�꼶�ϲ�Ӣ�����е���

- �����鱨��Ѷ�����������ǽ���������ʶ��������

- 2021���ʱ����ý����������ἰ����ʳ��Į

- ��ƪ�����Ƽ�̫���ˣ���Ҹ�ȡ����ɣ����˶���

- ȫ�������ٿ��ڼ���3��1�����磬��ί���������

- ʳƷ��Ӫ����֤�Ǵ���ʳƷ������ҵ�ıر�����֤