基本面量化视角下的食品饮料行业选股研究【天风金工吴先兴团队】(3)

(1)全国龙头品牌有华润啤酒、青岛啤酒、百威英博,这些企业布局全国市场。其中,华润啤酒的市场分布最为广泛,其雪花啤酒系列在全国具有广泛的影响力;青岛啤酒具有青岛、崂山、汉斯品牌,强势区域在山东和陕西;百威英博具有全球品牌(百威)、国际品牌(如贝克)、全国品牌(哈尔滨等),强势区域在黑龙江、吉林等地。

(2)一线厂商主要布局优势区域,如燕京啤酒在北京、广西、内蒙等地市场份额较高,嘉士伯在西部市场占有率较高。

(3)区域性优势品牌还有珠江啤酒等,在重点区域具有较高的市占率。

2.2.3 食品

食品行业包括乳制品、肉制品、调味品和其他食品。

(1)乳制品

乳制品包括液态奶、奶粉、干乳等,国内乳制品以液态奶为主,包括常温UHT(超高温瞬时灭菌)奶、低温巴氏奶、酸奶、乳饮料等。代表企业有伊利股份、蒙牛股份、光明乳业等。

(2)肉制品

本文以具有代表性的公司双汇发展以及绝味食品介绍肉制品公司的主要业务

肉制品加工业务将畜禽肉加工为熟肉制品成品或半成品,具体可分为高温肉制品和低温肉制品。低温肉制品指在常压下通过蒸、煮、熏、烤加工过程,使肉制品的中心温度达到72℃-85℃,并通过杀菌处理加工,在包装、贮存、流通销售过程中始终保持低温的肉制,如火腿、培根等。高温肉制品指高温高压加工的肉制品,在恒定压力下,加热杀菌温度在115℃-120℃加工而成的肉类制品,如罐头、火腿肠等。

绝味食品主要经营休闲卤制品的生产销售,主要产品包括卤鸭脖、卤鸭翅、卤鸭掌等卤肉制品、豆制品、素菜等。休闲卤制品是以禽类、肉类、蔬菜、豆制品等为原料,采用独特香料、卤汁腌制的休闲食品。目前国内休闲卤制品行业内前五大厂商为绝味、周黑鸭、紫燕、煌上煌、久久丫,其中绝味、周黑鸭销售规模和市占率领先,品牌知名度较高,竞争优势明显。

(3)调味品

调味品中发酵、腌制类产品较多,风味工艺差异大,品类多。细分品类包括酱油,醋,榨菜,料酒,耗油,酱,鸡精鸡粉,复合调味料,味精等。代表性公司有:海天味业(产品包括酱油、耗油、酱类等),中炬高新(产品包括酱油、鸡精、食用油等),恒顺醋业(镇江香醋代表,唯一的食醋上市企业)。

(4)其他食品

其他食品包括榨菜企业(如涪陵榨菜)、膳食补充剂企业(如汤臣倍健)、宠物食品(如中宠股份)、火锅料制品企业(如安井食品)、烘焙食品企业(如桃李面包)等。

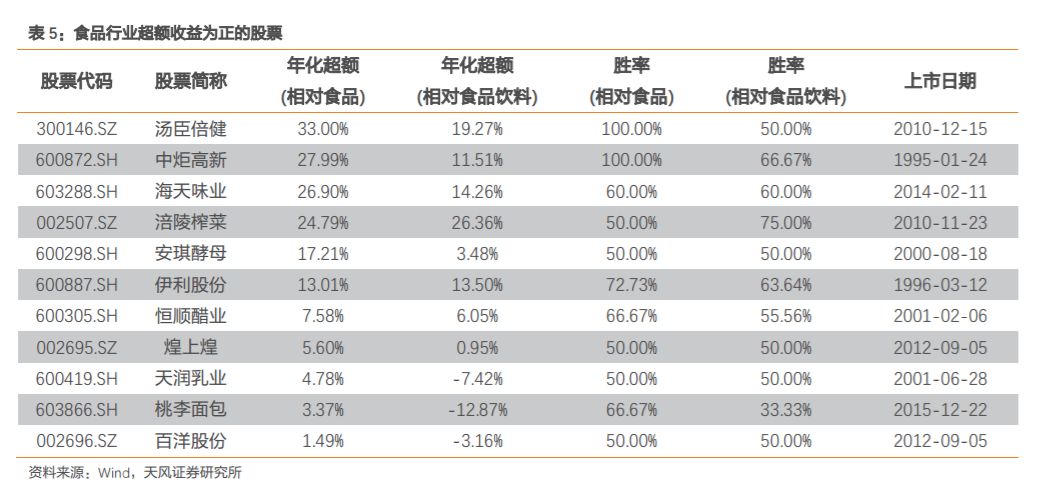

同样地,本文统计了2008年(2008年之后上市则统计上市以来)至2018年7月31日食品行业股票的超额收益。下表列出了在2017年之前上市且超额收益为正的股票。可以看到,在食品行业中,年化超额收益较高的股票有汤臣倍健、中炬高新、海天味业、涪陵榨菜、安琪酵母、伊利股份等。

至此,本文介绍了食品饮料行业的背景情况,下面就从食品饮料行业的行业特征入手,对公司研究的基本面逻辑进行梳理。

3

行业特征

3.1

龙头聚集

食品饮料行业自身的特性使得行业内容易形成寡头垄断的竞争格局。

首先,食品饮料行业大部分产品属于快消品,使用频率高并且消耗快,产品同质化严重,消费者容易在同类产品中转换不同的品牌。产品的促销、销售点对于产品的销售都会产生非常大的影响,因此,“渠道”对于食品饮料企业来说至关重要。而渠道的建立需要长期持续的投入与维护,因而龙头企业的渠道优势在短期内难以被颠覆。

其次,出于对食品安全的考虑,消费者更倾向选择知名的大品牌。这就使得经过长期经营、品牌价值较高的龙头企业更容易获得消费者的青睐。

因此,随着龙头企业的成长,品牌、渠道的叠加会使得利润进一步向龙头聚集。因而,龙头企业享受到行业集中度提升的红利,强者更强,从而更容易形成高集中度的市场结构。

3.2

行业发展阶段

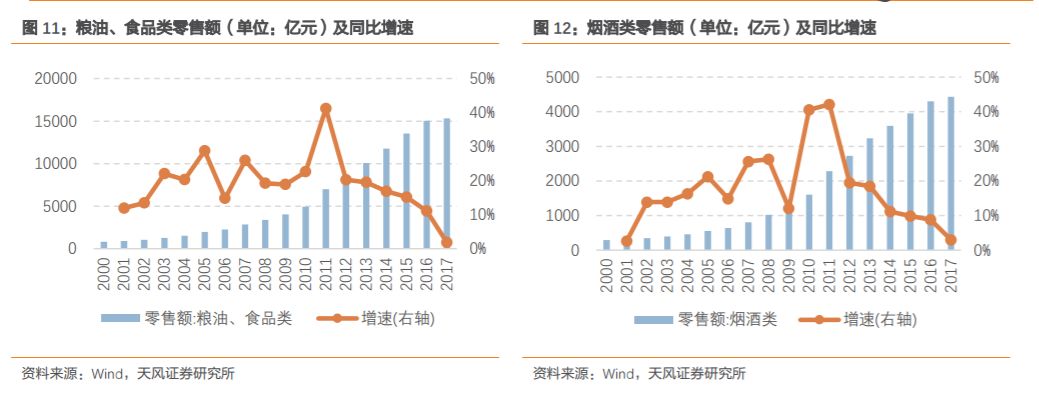

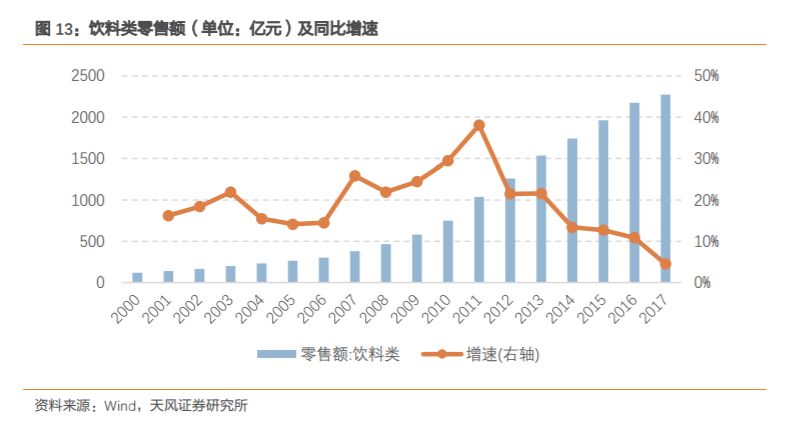

图11-13分别展示了2000年至2017年各年度粮油食品类、烟酒类、饮料类的零售额及同比增速。

整体来看,国内食品饮料行业自2000年以来经历了近10年的快速增长时期,而在2012年之后增速开始出现下降。

增速放缓是容易理解的。在消费行业中,食品饮料属于传统消费。城镇化、居民收入的提高促进了传统消费如食品饮料、服装、日用品行业的发展,而当收入增长放缓、居民的物质需求较为充分地满足后,传统消费的增速明显放缓。